浙新办[2005]20号 浙ICP备05073341号 广告经营许可证:杭工商淳广许2004001号

淳安县千岛湖传媒中心版权所有 未经授权禁止复制或镜像 网络广告 0571-64831301

杭州网・千岛湖网 网络支持:杭州网络传媒有限公司

对于“汇丰银行在内地人民币个人存款零利率”的说法,汇丰中国相关负责人表示“说法完全失实”。

不过,曾在外资银行任职的人士表示:“如果是结构性存款,到期后汇丰等外资银行只给客户本金而没有收益,是合理合法的。这是零利率吗?如果是,这种情况早就有了。外资银行的法务、合规都很严格。”

实际上,2004年10月29日,中国人民银行放开人民币存款利率的下限,理论上,存款零利率是可以存在的。

“但这样做就没有人愿意把钱存在他(汇丰银行)那了吧。”接近监管的人士分析。

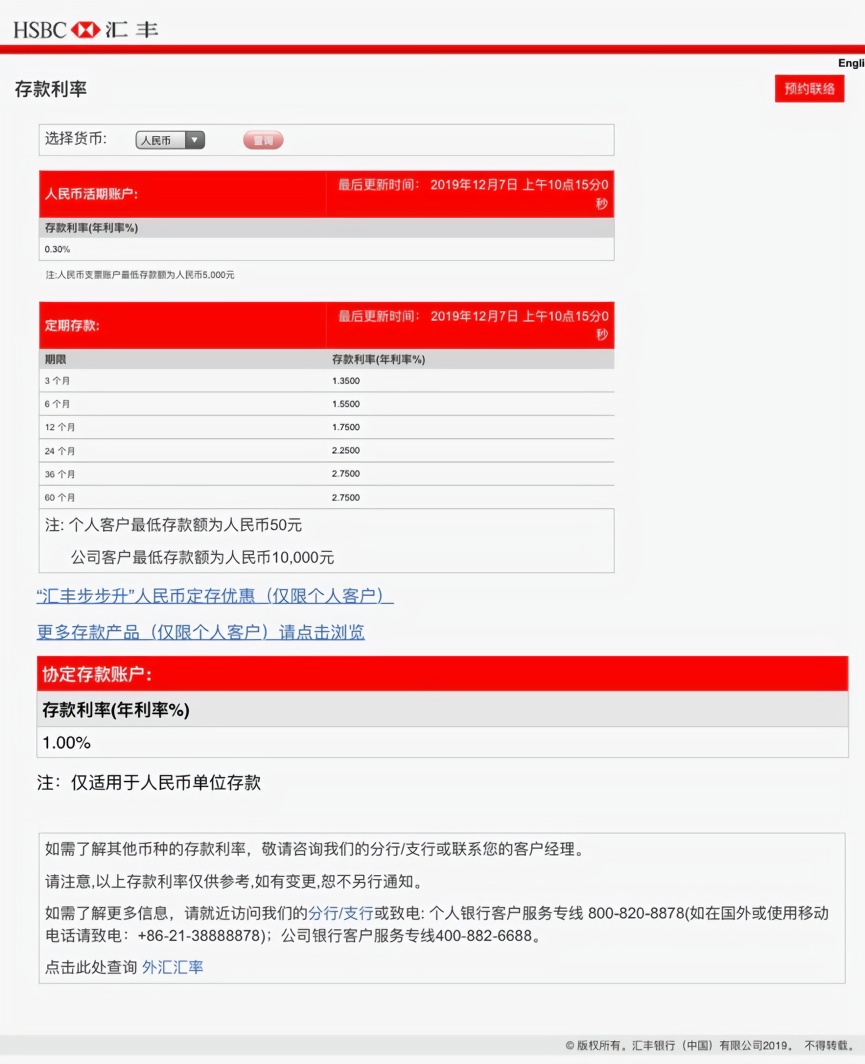

来源:汇丰中国官网

汇丰的高门槛

实际上,从2007年获准在内地经营人民币业务,受限于有限的网点数量,外资银行从一开始就不像中资银行那样面向全体市民。

当时,首批开业的花旗、汇丰、渣打和东亚银行四家外资银行中,除东亚银行还没有明确开户门槛外,汇丰、渣打、花旗都有明确的开户标准。外资银行一般将客户分为贵宾理财和非贵宾理财两类。

彼时,汇丰非卓越理财开户的标准是月内日均总余额不低于10万元人民币,否则客户将被收取每月150元的账户管理费。渣打银行的 “创智理财”和花旗银行的普通客户均定位在1万美元(约合人民币7万多元)之上。如果达不到标准,同样要收取账户管理费。渣打的收费标准是每季度150元人民币,花旗银行则是每月50元人民币。渣打银行还规定每笔定期存款的最低起存金额是17000元人民币。

汇丰中国官网的汇丰控股2019年半年报显示,环球私人银行为资产丰厚与极丰厚的人士及家族(包括需要国际银行服务的客户)提供服务,该业务收入当期增加1700万美元,增幅为2%,主要反映来自亚洲的增长。汇丰卓越理财及运筹理财也以中上阶层与富裕阶层为目标客户。

公开资料显示,汇丰私人银行部客户至少要有100万美元的银行可接受资产才能开户。

不过,在接受汇丰私人银行服务的高端客户中,也有几起遭受巨额损失的案例。

有客户向中国证券报记者透露,遭受巨额损失后,汇丰银行等外资银行的做法一般是在香港与受损客户签订和解协议,并要求客户放弃起诉等权利,并签署保密协议。该人士介绍,万一理财受损,即便是富裕阶层,也难以通过法律手段讨回损失,而无论客户的损失有多么巨大,银行总是稳赚的。

结构性存款的创造者

除了提高门槛,在大陆,外资银行通过理财产品赚取高收益的做法也比中资银行早了十多年。

当内地储户还没搞明白什么是“衍生品”的时候,外资银行就已经在国内推出了“结构性存款”。

几乎从在内地经营人民币业务的第一天起,外资银行与国内银行的竞争就体现在理财领域。在吸引内地客户、降低存款成本方面,外资银行的结构性存款产品发挥了重要作用。

外资银行结构性存款高收益必然以高风险的存在为前提。外资银行结构性存款的市场风险一般较大,这一方面是由于外资银行结构性存款挂钩的标的本身的波动率比较大,另一方面是由于收益计算非常复杂,造成挂钩标的轻微波动会带来显著不同的收益,普通投资者无法识别。

各家外资银行先期推出的外汇结构性存款一般不能转让,期限在18个月以内的存款一般都不能提前终止,长期存款的投资者一般有提前终止权,但要交纳赎回费。因此,外资银行结构性存款的流动性风险是比较大的。

外资银行这样设计的主要目的在于其收益的主要部分来自于存款本金的资金运用。在不太影响投资者购买欲望的情况下,外资银行对这方面的规定较为严格。

所以,抱着“存款”的目的去外资银行,最终取得零利率的客户不在少数。在选择外资银行前,客户要做足功课。

来源:中国证券报

千岛湖新闻网 编辑:于一

最新播报

更多>>

淳安发布

视界千岛湖